資産運用しない方がいい人、しない方がいい人、はどんな人なのかわかりやすく教えます。

最初に結論を言うと、

- した方がいい人: 公認会計士、大手メーカー、大手銀行などに勤めるエリート社員で、年収600〜800のコースに20代で乗れている人

- しない方がいい人: 25〜30歳で年収400くらい、貯金が200万円くらいしかない人

がザックリとした結論になります。

これがなぜなのかを解決します。

こちらの記事でも解説したのですが、

元本100万円を1500万円くらいにするには、

「何回、倍にすれば良いのか」

ということを考えてみましょう。

- 100万円

- 200万円

- 400万円

- 800万円

- 1600万円

このように、100万円を200万円に、200万円を400万円に、400万円を800万円に・・・・

というようなダブルアップを、

4回くらい

やれば良いことがわかると思います。

倍にする行為を、4回です。

そして、「倍にする」ためにかかる期間がわかる便利な法則として、72の法則というものがあります。

72を、「%の数字」で割ると、倍にするのに必要な年数が出るのです。

「72÷●=年数」

- 2% 36年

- 3% 24年

- 4% 18年

- 5% 15年

- 6% 12年

- 8% 9年

- 10% 8年

- 15% 5年

つまり、10%の複利運用なら倍にするのに8年、

15%の複利運用なら倍にするのに5年です。

4回回せば良いので、

15%なら20年、

10%なら32年、

6%なら48年とわかります。

つまり、100万円を1500万円くらいにするのには、

- 6%の運用 48年

- 10%の運用 32年

- 15%の運用 20年

ということになります。

問題は、

どのパーセンテージが現実的なのか

ということですが、

世界一の投資家と言われるウォーレンバフェットの利回りが20%とかです。

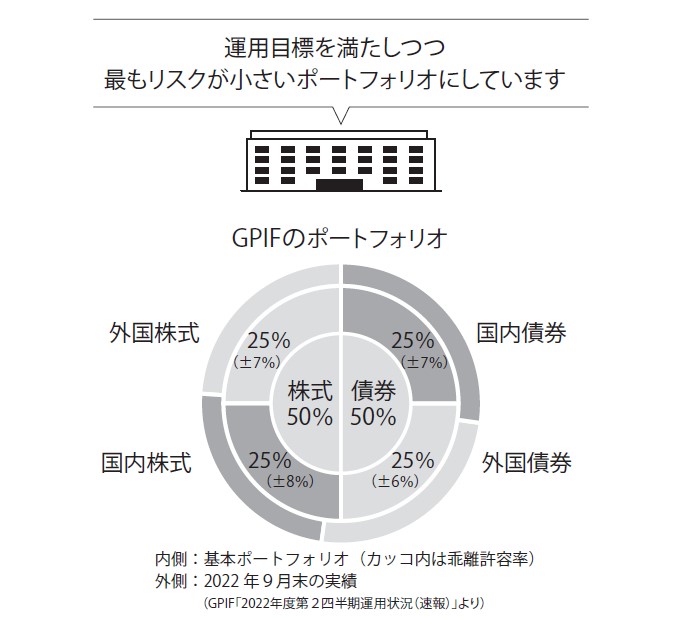

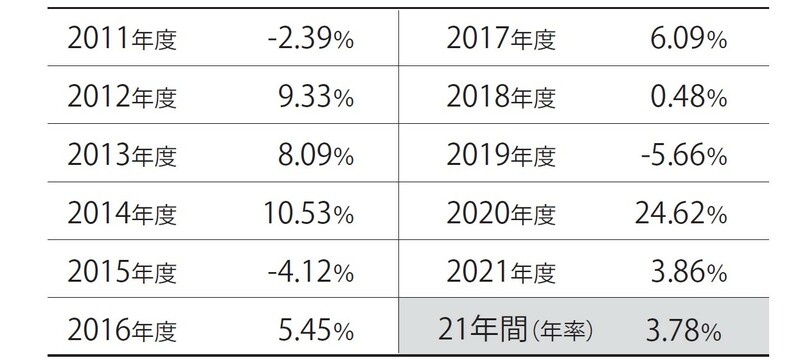

また、GPIFと言って、

国民の年金を運用している機関があるのですが、

この機関はあまりリスク取れないので、

ポートフォリオと言って分散投資をしています。その期間のリターンが3.78%です。

https://news.infoseek.co.jp/article/goldonline_52922/

ですから、

かなり保守的に運用すれば3.78%、

世界トップレベルになれば20%くらいの相場観です。

さて、再度72の法則を再掲しますが、

- 2% 36年

- 3% 24年

- 4% 18年

- 5% 15年

- 6% 12年

- 8% 9年

- 10% 8年

- 15% 5年

4%ぐらいであれば、元本を倍にするのに18年です。

ですから、30歳ぐらいで1000万円の余裕資金を投資に回せるような人は、

48歳くらいにはそれが2000万円になり、

定年退職を迎える頃にはそれが4000万円になっています。

このゾーンの運用は手堅い。

だから、20代で年収600〜800稼ぐような人であれば、

運用した方が良いかもしれない、ということです。

一方で、元本が小さい、

例えば100万・200万を投資に回して、

4〜5%で回したところで、30年かけて400万円〜800万円になるか、というレベルです。

こうなってくると、

その金額はむしろ、

自己投資であったり、

若い頃の貴重な体験に使った方が楽しいでしょう。

===

|

|

|

"make you feel, make you think."

SGT&BD

(Saionji General Trading & Business Development)

説明しよう!西園寺貴文とは、常識と大衆に反逆する「社会不適合者」である!平日の昼間っからスタバでゴロゴロするかと思えば、そのまま軽いノリでソー◯をお風呂代わりに利用。挙句の果てには気分で空港に向かい、当日券でそのままどこかへ飛んでしまうという自由を履き違えたピーターパンである!「働かざること山の如し」。彼がただのニートと違う点はたった1つだけ!そう。それは「圧倒的な書く力」である。ペンは剣よりも強し。ペンを握った男の「逆転」ヒップホッパー的反逆人生。そして「ここ」は、そんな西園寺貴文の生き方を後続の者たちへと伝承する、極めてアンダーグラウンドな世界である。 U-18、厳禁。低脳、厳禁。情弱、厳禁。